Eerste huis kopen met een studieschuld?

Geplaatst op 10 oktober 2016

Op de radio en televisie word je overspoeld door reclamespotjes. Een stelletje met een studieschuld had nooit gedacht dat ze een hypotheek konden krijgen, maar de bank doet daar niet moeilijk over. Hoe zit dat? Kun je met een studieschuld alsnog terecht bij verschillende hypotheekverstrekkers?

Fabel: hypotheek afsluiten kan niet met studieschuld

Om meteen het grootste misverstand weg te nemen: ook met een studieschuld kun je een hypotheek afsluiten. Dat kan al jaren. Ook al doen banken in hun commercials net alsof het nieuw is en zij de enige aanbieders zijn die het mogelijk maken.

Wel verlaagt je studieschuld je maximale hypotheeksom. Omdat je moet aflossen heb je maandelijks minder te besteden. Hierdoor kun je minder lenen. Maar dat neemt dus niet weg dat je nog steeds een huis kunt kopen.

Wat is de invloed op de maximale hypotheek?

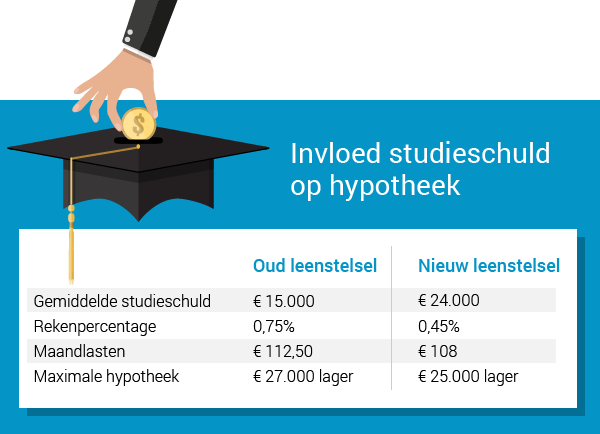

Er zijn wettelijke regels voor het berekenen van de maximale hypotheek. De studieschuld telt daarbij minder zwaar mee dan andere schulden. Bij een gewone lening voor bijvoorbeeld een auto gaat de bank ervan uit dat je maandelijks 2% van de totale lening aflost. Bij een studieschuld is dit percentage 0,75%.

Rekenvoorbeeld

Als afgestudeerde heb je gemiddeld € 15.000 studieschuld. Je maandelijkse aflossing is dan € 112,50 (0,0075 * € 15.000). Dit bedrag wordt bij de berekening van de maximale hypotheek van je inkomen afgehaald. Je hypotheek valt hierdoor € 27.000 lager uit.

Deze rekenmethode geldt voor studenten die begonnen met studeren vóór het collegejaar 2015-2016. Studenten die in september 2015 een studie aan het HBO of de universiteit zijn gestart, hebben te maken met het nieuwe leenstelsel. Dit betekent nieuwe regels omtrent lenen en terugbetalen.

Wat betekent het nieuwe leenstelsel voor je hypotheek?

Nieuwe studenten krijgen de studiefinanciering niet langer als gift van de overheid. Dit is meteen een lening. Je kunt maximaal € 862,50 per maand lenen als standaard studievoorschot. Daarbovenop kun je extra lenen om het collegegeld te betalen (maximaal € 165,33 per maand).

Omdat studenten meteen beginnen met lenen, eindigen ze hun studententijd met een hogere schuld dan in het oude stelsel. Volgens het CPB loopt dat op tot gemiddeld € 24.000.

Terugbetalen in 35 jaar

De overheid wil voorkomen dat studieschulden te zwaar drukken op de leencapaciteit van afgestudeerden. Daarom is de termijn voor aflossing verlengd van 15 jaar naar maximaal 35 jaar. Vanwege deze langere periode is het rekenpercentage voor een hypotheek naar beneden bijgesteld: 0,45%. Je studieschuld drukt hierdoor minder zwaar op wat je maximaal kunt lenen voor een huis.

Rekenvoorbeeld

Met een studieschuld van € 24.000 rekent de bank voor je hypotheek met een maandelijkse aflossing van € 108 (0,0045 * € 24.000). Je hypotheek zal hierdoor ongeveer € 25.000 lager uitvallen.

Jongeren die binnen het nieuwe leenstelsel studeren melden zich waarschijnlijk pas in 2019 voor het eerst op de woningmarkt. Als je nog binnen het oude leenstelsel afstudeert, krijg je nog te maken met 0,75% als rekenpercentage.

Studieschuld al grotendeels afgelost?

Heb je momenteel nog een kleine studieschuld over, dan kan het zinvol zijn om deze eerst af te lossen voordat je een hypotheek aanvraagt. Je studieschuld weegt dan niet mee in de berekening. Je hypotheek valt hoger uit. Wil je meer weten over de aflossing van je studieschuld, laat je dan informeren door het Nibud of DUO.

Met een studieschuld kun je prima een hypotheek afsluiten. Wil je een eerste huis kopen en maak je je zorgen over de invloed van je studieschuld? We adviseren je graag over wat er in jouw situatie mogelijk is.