Prinsjesdag: belasting op spaargeld omlaag!

Geplaatst op 20 september 2016

Over je spaargeld betaal je op dit moment meer belasting dan je aan rente ontvangt. Dat is krom en gaat veranderen. Vanaf 2017 gaat de zogenoemde vermogensrendementsheffing op de schop. Het belastingtarief voor spaarsommen tot € 100.000 gaat omlaag, voor alle bedragen daarboven gaat het omhoog. Lees hier wat het voor jou betekent.

Hoe zit het nu?

Met geld kun je geld verdienen. Bijvoorbeeld door het op een spaarrekening te zetten, door het tegen rente uit te lenen of door het te investeren. Over geld dat je verdient, moet je belasting betalen. Maar anders dan bij inkomen uit werk, houdt de Belastingdienst met je vermogen geen rekening met het bedrag dat je écht verdiende. In plaats daarvan rekenen ze met een vast percentage dat voor iedereen gelijk is.

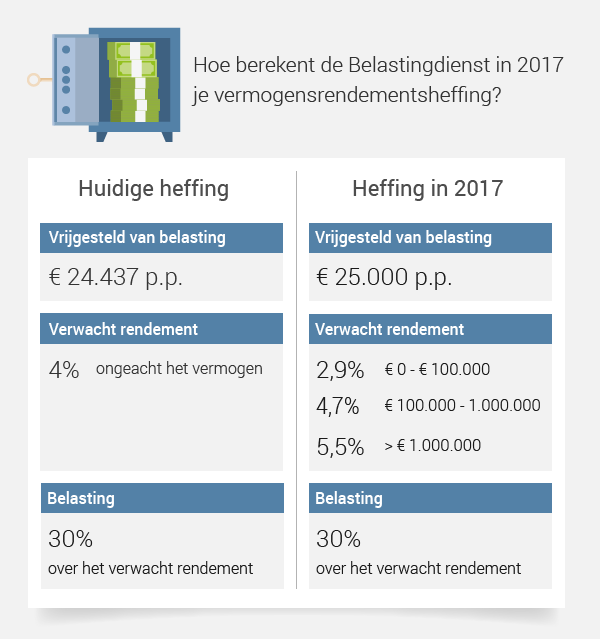

Voor de Belastingdienst is het rendement op je vermogen altijd 4%. Over dat vastgestelde rendement ben je 30% belasting verschuldigd. Mensen die niet veel spaargeld hebben, worden ontzien. Je betaalt de belasting pas vanaf € 24.437. Ben je getrouwd, of heb je een fiscaal partner? Dan verdubbelt het bedrag dat is vrijgesteld van belasting: € 48.874.

Een voorbeeld van de oude vermogensrendementsheffing

Jules en Francine zijn getrouwd en hebben samen € 90.000 spaargeld. Over de eerste € 48.874 hoeven ze geen belasting te betalen, dat is vrijgesteld. De Belastingdienst gaat ervan uit dat Jules en Francine over de resterende € 41.973 precies 4% rendement hebben gehaald: € 1.679. Over dat fictieve bedrag zijn ze 30% belasting verschuldigd: € 504.

Wat verandert er?

Het rekenpercentage van de Belastingdienst is achterhaald. Niemand krijgt momenteel 4% rente op een gewone spaarrekening. De grote Nederlandse banken geven amper 0,5% en stapelen de renteverlagingen op elkaar. Jules en Francine ontvangen voor hun belastbare vermogen (vermogen - vrijstelling) dus zo'n € 420 aan rente en moeten € 504 aan belasting betalen. Meer dan ze aan rente krijgen dus.

Dat verandert. De minister gaat per 2017 de belastingtarieven voor kleinere vermogens verlagen. De vrijstelling wordt € 25.000 per persoon en het vaste rekentarief daalt naar 2,9% voor spaargeld tot €100.000. Spaarders met een hoger vermogen gaan juist meer betalen. Tussen € 100.000 en € 1.000.000 wordt het tarief 4,7% en boven het miljoen wordt het rekenrendement 5,5%.

Hetzelfde voorbeeld met de nieuwe vermogensrendementsheffing

In het geval van Jules en Francine bedraagt de vrijstelling in 2017 € 50.000. Over de resterende € 40.000 wordt verwacht dat ze 2,9% rendement halen: € 1.160. Daar betalen ze 30% belasting over: € 348. Jules en Francine gaan er dus € 156 op vooruit ten opzichte van de oude situatie.

De sterkste schouders dragen het meest

Mensen met veel spaargeld zien de tarieven iets oplopen. Maar omdat zij voor hun 'eerste € 100.000' ook minder gaan betalen, ligt het punt waarop de nieuwe vermogensrendementsheffing duurder wordt, veel hoger dan € 100.000. Het omslagpunt ligt pas op een gezamenlijk vermogen van ongeveer € 310.000.

Wordt het in 2018 allemaal weer anders?

Het zou natuurlijk het eerlijkst zijn als je alleen belasting betaalde over de rente en winst die je echt ontvangen hebt. Nu is dat nog te ingewikkeld. Staatssecretaris Wiebes van Financiën heeft op Prinsjesdag drie voorstellen gepresenteerd waarmee het wellicht wél mogelijk is. De Tweede Kamer moet daar nog over in debat, maar de kans bestaat dus dat in 2018 opnieuw de spaarbelasting op de schop gaat.

Heb je veel vermogen? Dan zijn er verschillende manieren om de belasting die je betaalt terug te dringen. Extra aflossen op je hypotheek kan een goede optie zijn. Daarmee verklein je jouw hypotheekschuld en slinkt het saldo op de spaarrekening.