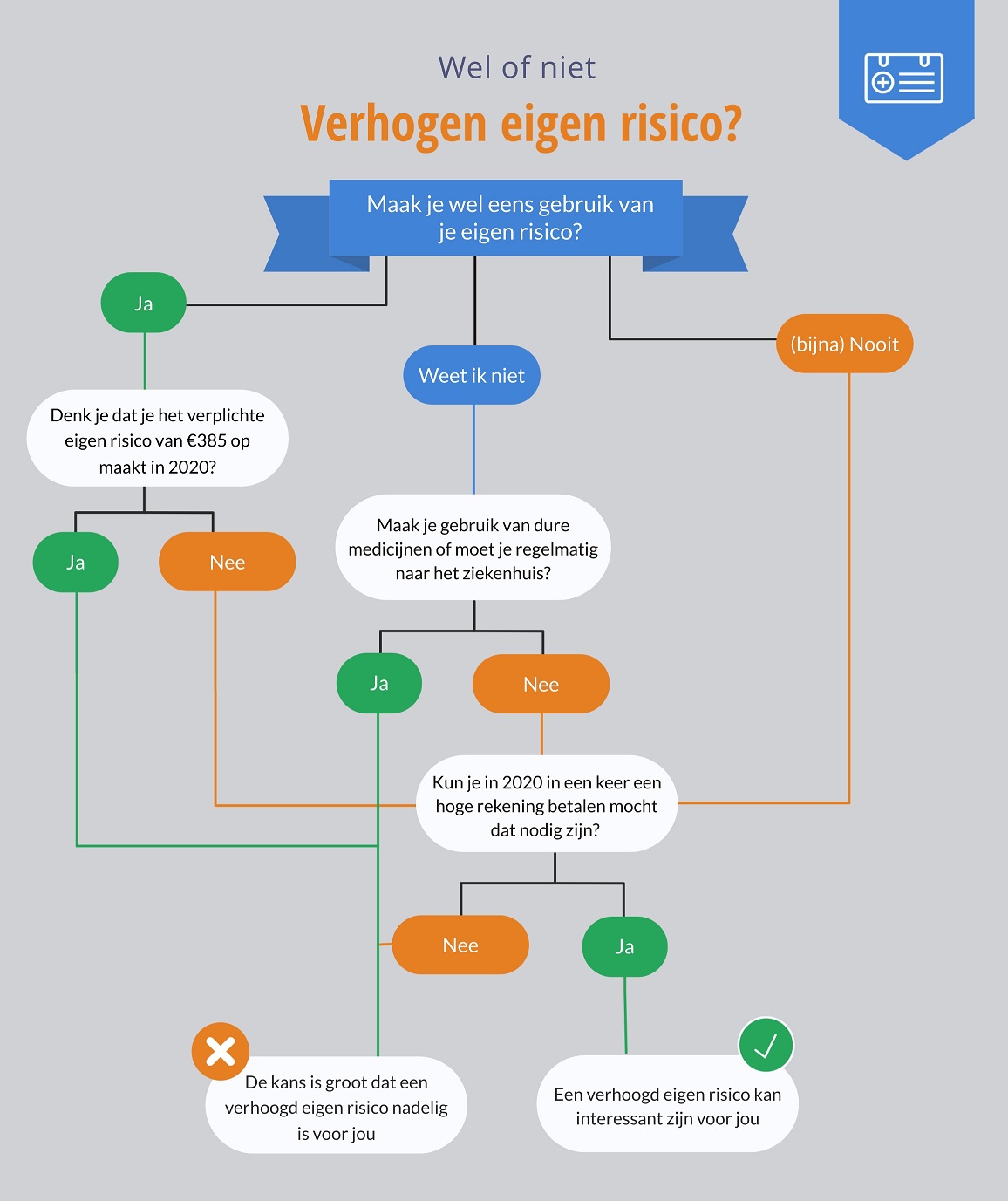

Stappenplan verhogen eigen risico zorgverzekering

Geplaatst op 28 november 2019

Het standaard eigen risico op je zorgverzekering is €385. Kies je vrijwillig voor een hoger eigen risico, dan geven zorgverzekeraars korting op de zorgpremie. Deze korting kan oplopen tot €300 per jaar. Mooi meegenomen? De keerzijde is wel dat zelf opdraait voor hogere kosten wanneer je toch zorg nodig hebt. De rekening loopt op tot maximaal €885. In welke situaties is het verhogen van het eigen risico wel of juist niet verstandig?

Het standaard eigen risico van €385 kan je verhogen met maximaal €500. Het maximaal eigen risico komt dan uit op €885. Bij de meeste verzekeraars kan je kiezen voor een verhoging van €100, €200, €300 of €400. Het premievoordeel hangt af van je keus en verschilt per verzekeraar.

Keuzehulp eigen risico verhogen

Het verhogen van je eigen risico is doorgaans alleen verstandig als je weinig tot geen zorgkosten maakt. Het onderstaande stappenplan helpt je de keus te maken voor wel of niet verhogen:

Het effect van verhogen

Dat je dit jaar gezond bent gebleven, geeft helaas geen garantie voor komend jaar. Het is dan ook niet mogelijk om exact uit te rekenen of het verhogen van je eigen risico verstandig is. Wel kunnen we enkele voorbeelden geven van de kosten bij een wel of niet verhoogd eigen risico. Daarbij gaan we uit van een vaste premie van 120 euro per maand met een verplicht eigen risico van €385. Wat betreft het verhoogde risico rekenen we met een korting van €17,50 per maand op de zorgpremie.

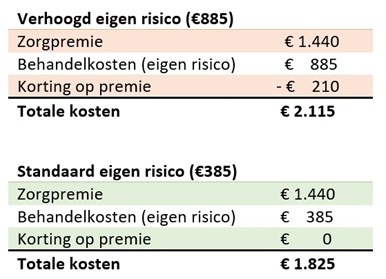

Voorbeeld 1 - Margriet

Margriet is van middelbare leeftijd. Ze moet met regelmaat voor controle naar het ziekenhuis en ze slikt medicijnen. Deze kosten vallen onder haar eigen risico waardoor ze dit jaarlijks helemaal verbruikt. Toch besluit ze haar eigen risico maximaal te verhogen. Dit blijkt geen voordelige keus. Margriet betaalt nu €290 meer dan wanneer ze haar eigen risico niet verhoogd.

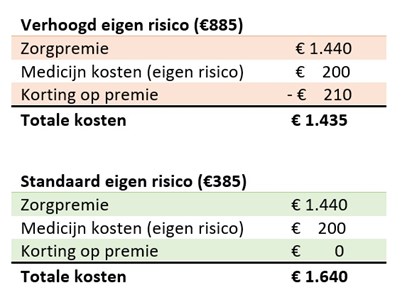

Voorbeeld 2 - Pieter

Pieter is een gezonde jongen. Wel slikt hij wel medicijnen die hem op jaarbasis €200 aan eigen risico kosten. Hij besluit zijn eigen risico maximaal te verhogen. Pieter bespaart met een verhoogd eigen risico €210.

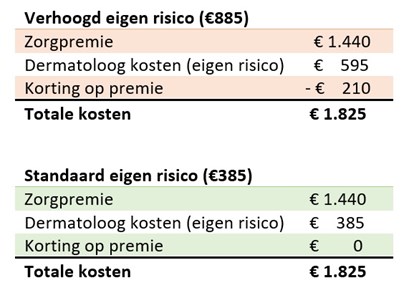

Voorbeeld 3 - Jolien

Jolien heeft de afgelopen jaren vrijwel nooit kosten gemaakt die onder haar eigen risico vallen. Ze kiest ieder jaar voor het maximale eigen risico. Dit jaar moest ze naar de dermatoloog voor een verdacht plekje op haar huid. De rekening: circa €595. Deze kosten vallen onder haar eigen risico. Ondanks de onverwachte kosten speelt Jolien toch quitte.

Het risico is minder dan €500

Je kunt het eigen risico met maximaal €500 verhogen. In de praktijk ligt het risico lager, je krijgt namelijk korting op je premie. Wanneer je die korting bij het verplichte eigen risico optelt, kom je op het bedrag uit waarmee je quitte speelt (Jolien). In de voorbeelden hierboven is gebleken dat het maximaal mogelijke ‘verlies’ €290 bedraagt (Margriet).

Pas achteraf weet je zeker of je baat hebt gehad van een hoger eigen risico. Bedenk vooraf wel wat je verwacht aan zorgkosten. Ga verder voor jezelf na of je een flinke zorgrekening zonder problemen kan betalen. Is dit het geval en heb je al jaren geen arts van dichtbij gezien? Een verhoogd eigen risico ligt in dat geval meer voor de hand dan wanneer je kind aan huis bent in de dokterspost en iedere maand de eindjes aan elkaar knoopt.